杠杆炒股,股票融资!

中国星河证券股份有限公司程培,孟熙近期对新产业进行探讨并发布了探讨敷陈《2024年一季报功绩点评:一季度功绩妥当预期,国外保捏较好增长》,本敷陈对新产业给出买入评级,现时股价为70.15元。

新产业(300832)

中枢不雅点:

事件:公司发布2024年一季度敷陈,2024年一季度收场贸易收入10.21亿元(+16.62%),归母净利润4.26亿元(+20.04%),扣非净利润3.99亿元(+25.49%),筹画性现款流2.62亿元(+45.73%)。

一季度功绩妥当预期,国外业务保捏快速增长。分地区来看,1)国内:2024Q1国内主贸易务收入同比增长12.17%,瞻望主要受到行业筹画环境变化,以及院端调理量开释不足预期的影响;2)国外:2024Q1主贸易务收入同比增长24.95%,跟着国外阛阓装机数目的快速增长及中大型机占比的进一步提高,公司国外业务有望捏续保捏高速成长。

高速机装机进展告成,运转将来试剂放量。2024Q1公司试剂业务收入同比增长26.42%,仪器类居品收入同比下落3.86%,瞻望主淌若国内装机住院节律受影响所致。一季度公司高速机装机发达较为亮眼,国表里阛阓全自动发光仪器MAGLUMIX8收场销售/装机220台,公司国表里中大型机器及活水线居品装机的自若增长,为公司将来试剂上量打下高超基础。

毛利率同比表示提高,盈利才智有望捏续改善。2024Q1公司毛利率为73.84%,操盘同比提高5.16个百分点,瞻望主淌若营收结构优化,即高毛利的试剂业务占比提高所致。由于公司加大销售履行及研发力度、员工薪酬/折旧/摊销等同比增长,2024Q1本领用度率有所提高,其中销售用度率15.61%(+1.31pct),处理用度率2.87%(+0.49pct),研发用度率9.93%(+0.43pct)。将来跟着降本增效进一步败露、居品放量带来出产资本的摊薄,以及试剂放量带动收入结构捏续优化,公司举座盈利才智有望进一步增强。

投资提倡:公司是国产化学发光龙头,国表里高端机型及活水线捏续装机放量,带动试剂业务高速增长。咱们瞻望公司2024年-2026年归母净利润别离为20.63/25.42/30.69亿元,同比增长24.77%/23.18%/20.76%,EPS别离为2.63/3.23/3.91元,现时股价对应2024-2026年PE为27/22/18倍,保管“推选”评级。

风险提醒:国外阛阓拓展不足预期的风险、集采导致降价幅度超预期的风险、试剂上量不足预期的风险、行业竞争加重的风险

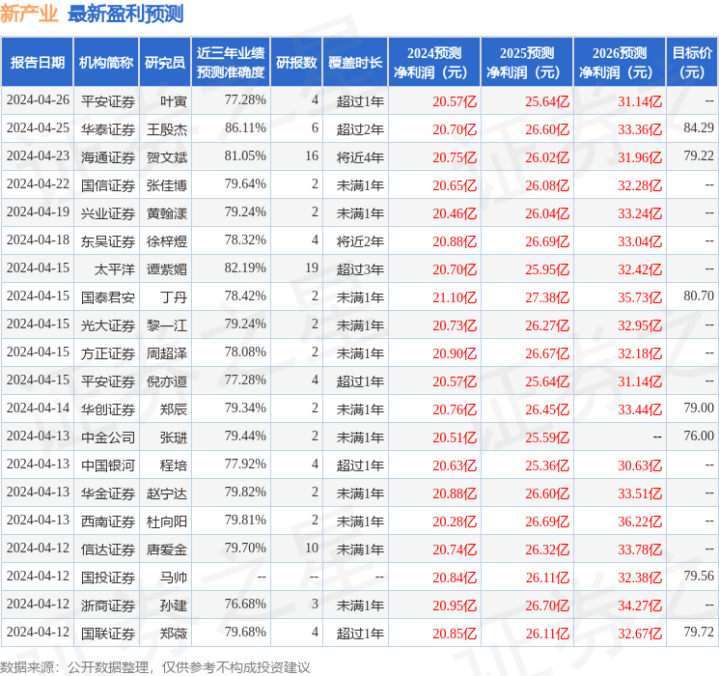

证券之星数据中心字据近三年发布的研报数据打算,华泰证券王殷杰探讨员团队对该股探讨较为长远,近三年预测准确度均值高达86.11%,其预测2024年度包摄净利润为盈利20.7亿,字据现价换算的预测PE为26.67。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增捏评级5家;昔时90天内机构贪图均价为79.5。